07.03.2022.

Prošli tjedan bio je vrlo buran na svjetskim tržištima, a sve je izglednije da ništa drugačije neće biti ni u ovom tjednu. Euro, druga najjača svjetska valuta o kojoj ovisi većina Europe, u posljednjih je mjesec dana izgubio više od 4% svoje vrijednosti izražene u američkom dolaru, a većina tog pada dogodila se prošli tjedan. Omjer dolara prema euru sada je 1,088, što je najniža razina u posljednje dvije godine.

Očekivanja za gospodarstvo i potrošnju u eurozoni prilično su mračna. Cijene energenata poput električne energije, plina i nafte basnoslovno rastu, a ESB i dalje se nećka oko dizanja kamatne stope zbog čega je izgledno da će euro dodatno oslabiti. Uz euro, slabe i češka kruna, poljska zlota, mađarska forinta te ruski rubalj koji uslijed sankcija doseže povijesno niske razine i sada se nalazi pred kolapsom. Agencija S&P smjestila je kreditni rejting Rusije u neinvesticijsko područje.

Nafta na 130 dolara po barelu, pšenica poskupila 41%, plin na 3.000 dolara

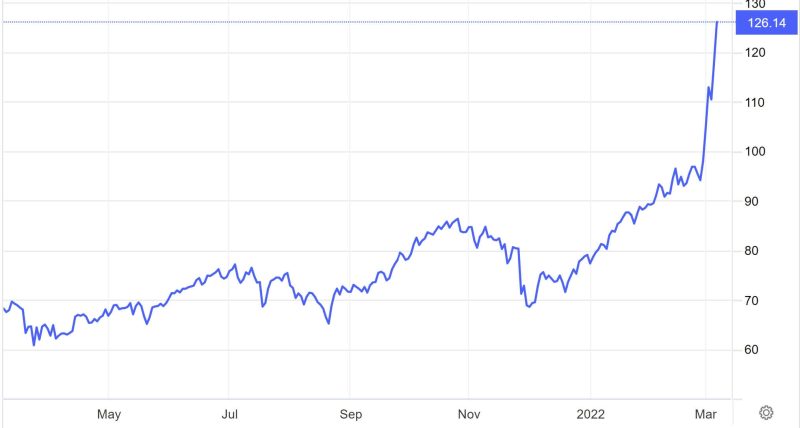

Geopolitičke tenzije dovele su do najvećih razina cijena pšenice, aluminija i energenata u posljednjih pola stoljeća. Na američkom tržištu, nafta je prošli tjedan skočila 26% i trgovala po cijeni od 115,68 dolara. Na londonskom tržištu barel je koštao 118,11 dolara, s tjednim poskupljenjem od 21%. Daljnji poremećaji u opskrbnim lancima nafte iz Rusije danas su gurnuli cijenu nafte na 130 dolara po barelu (Brent 139,13 dolara, WTI 130,50 dolara), najveću razinu od 2008. Tim gore, embargo na rusku naftu mogao bi uskoro rezultirati cijenom od 200 dolara po barelu.

Cijena barela nafte u zadnjih godinu dana u USD, izvor: tradingeconomics.com

Cijene pšenice na najvišoj su razini od 2008., poskupivši čak 41% prošli tjedan. Rat u Ukrajini smanjio je output žita na međunarodnom tržištu za gotovo četvrtinu. Aluminij je poskupio za 13%, dok je cijena paladija, važne komponente u autoindustriji kojoj inače prijeti nestašica, rasla 22%. Uzrok naglom rastu cijena leži u međunarodnoj izolaciji Rusije te rastućem strahu od nestašica, pucanja opskrbe, još više inflacije na svjetskim tržištima i moguće stagflacije u mnogim gospodarstvima. Središnje banke diljem svijeta suočavaju se s rastućom inflacijom i prisiljene su oštro dizati kamatne stope, što zauzvrat može dovesti do recesije. Inflacija u SAD-u i dalje je na najvišim razinama u posljednja četiri desetljeća, a predsjednik Feda Jerome Powell predlaže dizanje kamate za 0,25%.

Europi prijeti ozbiljna energetska kriza jer gotovo 40% plina uvozi iz Rusije. Cijena plina je nedavno, prema aukcijskim podacima, dosegla 3.000 dolara za 1.000 kubičnih metara (rast od 38%). Pored toga, napetost su digli i prošlotjedni topnički udari i požari na najvećoj europskoj nuklearnoj elektrani u Zaporižju. Kao posljedica tog događaja, europske i svjetske burze oštro su pale; europski STOXX 600 2,6%, francuski CAC i njemački DAX preko 3%.

Zlato na razini od 2000 dolara po unci

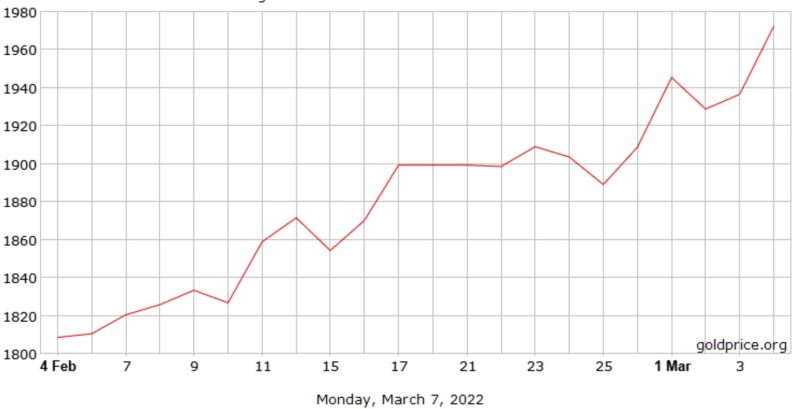

Ulagači se sve više miču iz rizičnih investicija poput dionica te traže sigurna utočišta za svoj kapital. Najsigurnije utočište u nesigurnim vremenima dakako je zlato čija se cijena u trenutku pisanja članka nalazi na 1.997,55 dolara po unci, najvišoj razini još od kolovoza 2020. Iz Goldman Sachsa predviđaju rast cijene zlata prema 2.150 dolara po unci u narednim mjesecima, a ako se prognoza obistini, to bi značilo da će zlato uskoro probiti rekordne razine svih vremena.

Cijena unce zlata u dolarima u zadnjih mjesec dana, izvor: goldprice.org

Sve se više štediša okreće investicijskom zlatu kao najefikasnijem obliku dugoročne štednje koji sa sobom nosi pozamašnu zaradu. Ulaganje u zlato povijesno je dokazan instrument zaštite od visoke inflacije. U posljednjih 20 godina, zlato je imalo prosječni prinos od 8,3% godišnje i nema razloga da se taj trend ne nastavi u narednom razdoblju. Investicijsko zlato u vidu zlatnika i zlatnih poluga jednostavno je za prenositi i skladištiti te je pristupačno vlasniku u svakom trenutku. Radi se o ulaganju u sigurnu budućnost koju je moguće držati u vlastitim rukama. Investicijsko zlato je oslobođeno plaćanja PDV-a i drugih nameta što znači da sva zarada ostaje u rukama investitora. Pritom je visoko likvidno i može se svugdje u svijetu u vrlo kratkom roku zamijeniti za novac.

Sve je izglednije kako se nalazimo pred novom recesijom koja će smanjiti životni standard za mnoge građane, a visoka inflacija im istovremeno umanjuje vrijednost ušteđenog novca. U takvim vremenima, zlato se kroz povijest uvijek pokazalo kao sigurno utočište u nesigurnim vremenima, a sve je izglednije kako će se povijest ponoviti još jednom.

Autor:

Centar Zlata

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!