Financijski upućeni ljudi će često reći da je ulaganje u dionice najbolje dugoročno ulaganje, a to će u pravilu potkrijepiti statističkim podacima o prinosima na američkom tržištu dionica u posljednjih stotinjak godina. Po tim podacima je od 1900. do 2017. godine ulaganje u dionice američkih kompanija u prosjeku donosilo 9,6% prinosa godišnje, a kada se uračuna službena stopa inflacije, realni prinos je iznosio u prosjeku 6,5% godišnje. To je osjetno više od ulaganja u američke državne obveznice, koje su donosile 2% realnog prinosa. Štednja u bankama je bila još manje isplativa, jer su kamatne stope na oročenu štednju u pravilu osjetno niže od kamatnih stopa na obveznice.

Gore navedeni podaci su činjenice i relativno ih je lako provjeriti, stoga se zaista može zaključiti da je investiranje u dionice najisplativiji i najbolji način ulaganja vlastite ušteđevine, zar ne?

Nažalost, istina je mnogo kompleksnija jer zagovornici ulaganja u dionice često zanemaruju nekoliko važnih faktora, koji značajno utječu na isplativost ulaganja. Ti faktori su navedeni u nastavku.

1. Statistika je varljiva

Pogledom na grafikon prosječnog kretanja vrijednosti dionica na pojedinom tržištu stiče se dojam da se dugoročnim ulaganjem u dionice praktički ne može izgubiti. Svakih pet do deset godina dođe do recesije i pada cijena, no nakon toga se cijene uvijek oporave i dođu na novu rekordnu vrijednost. No radi se o tome da su grafikoni prosječnog rasta najčešće temeljeni na kretanju dioničkih indeksa, a oni u pravilu mjere prosječno kretanje cijena najtrgovanijih i/ili najvećih kompanija na pojedinoj burzi. Najpoznatiji hrvatski indeks Crobex se računa na temelju 25 najtrgovanijih dionica na Zagrebačkoj burzi, njemački indeks DAX je temeljen na 30 velikih njemačkih dionica, a američki SP500 se računa na temelju tržišne kapitalizacije 500 najvećih kompanija izlistanih na američkim burzama. U obzir nisu uzete sve dionice jer bi bilo vrlo teško računati prosječnu cijenu svih dionica na pojedinoj burzi (na NYSE trenutno ima oko 2400), a mnoge od njih imaju toliko mali promet da se kupnjom jedne dionice može značajno promijeniti cijena, što bi stvaralo mogućnost manipuliranja vrijednošću indeksa.

No ignoriranje velikog broja dionica na pojedinoj burzi ima i negativnu stranu. Kad propadne jedna ili 100 kompanija čije dionice nisu u sastavu indeksa, to se uopće ne odražava na indeks, iako su pri tome svi investitori izgubili cjelokupni ulog. Nadalje, kako bi indeksi što bolje odražavali realnu situaciju na tržištu, povremeno dolazi do promjene njihova sastava, tj. neke dionice se izbace iz indeksa, dok se neke druge dodaju u izračun. Dionice koje se brišu iz sastava indeksa su u pravilu one kojima je tržišna kapitalizacija ili promet pao ispod prometa nekih od neuvrštenih dionica, a to je znak da je kompanija u problemima. Dio takvih kompanija kasnije propadne i svi investitori ostanu bez svog uloga, no to se gledajući graf indeksa također neće vidjeti.

Idealan primjer toga je bankrot Agrokora. Ako se pogleda kretanje Crobexa u zadnjih dvadesetak godina, na prvi pogled se stiče dojam da su svi ulagači zaradili barem nešto, jer prosječni porast cijena dionica je u tom periodu iznosio 76%. No svi oni koji su posjedovali dionice Leda, Konzuma, Jamnice i Belja su izgubili cjelokupni uloženi iznos u te dionice i nemaju nikakve koristi od toga što je Crobex porastao.

Slika 1: Kretanje vrijednosti Crobexa od 1997. do 2018. godine

2. Kada je u pitanju ulaganje u dionice, Hrvatska nije Amerika

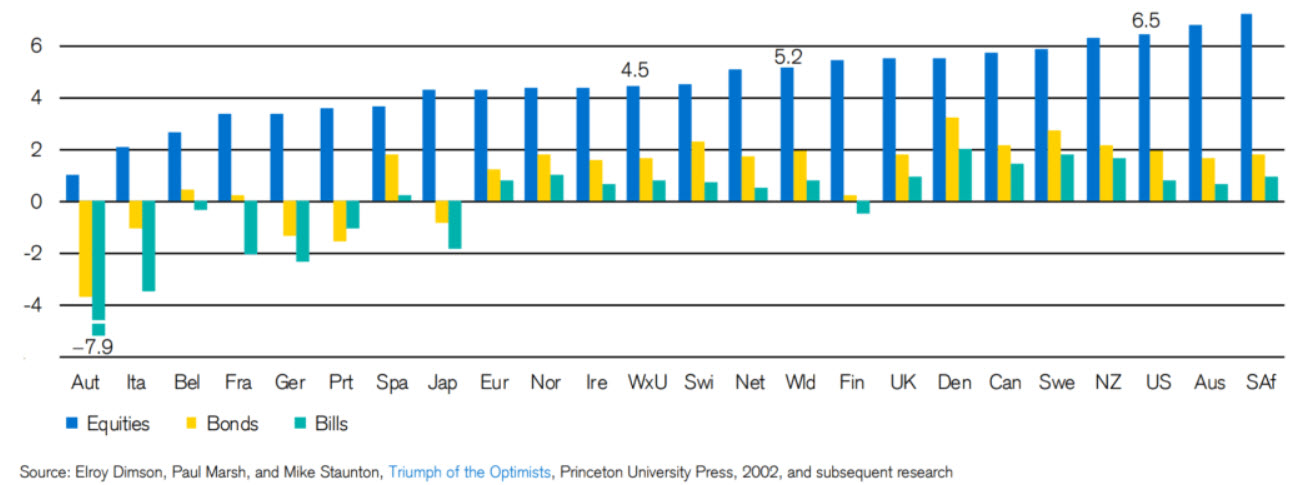

U razgovorima, tekstovima i knjigama o ulaganju u dionice najčešće se navode podaci i iskustva s američkog tržišta kapitala. Povremeno se u obzir uzmu i podaci iz drugih razvijenih i bogatih zemalja, jer te zemlje imaju dugu povijest ulaganja na burzama, podaci su lako dostupni i izgledaju jako dobro. Na donjoj slici se vidi i prinos na dionice u nekim drugim zemljama, koji je u većini slučajeva bio niži nego u Americi.

Slika 2: Usporedba prosječnog godišnjeg realnog prinosa pri ulaganju u dionice, obveznice i trezorske zapise po zemljama od 1900. do 2017. godine

No većina tih zemalja su stabilne bogate demokracije s dugom tradicijom kapitalizma i ulaganja na burzama dionica. Što je sa svim ostalim zemljama u kojima živi većina svjetske populacije? Netko tko je 1900. godine uložio u dionice u Hrvatskoj, Mađarskoj, Češkoj, Rusiji, Vijetnamu i mnogim drugim zemljama je izgubio sve, a upitno je kako su prošli ulagači u Njemačkoj, Africi, Južnoj Americi, Aziji i drugim dijelovima svijeta koje su zadesili ratovi, revolucije, diktature, korupcija neslućenih razmjera i mnoga druga zla.

Sudeći po vrijednosti Crobexa koji se računa od 1997. godine, prosječni godišnji prinos pri ulaganju u hrvatske dionice do kraja 2018. godine iznosio je 2,7% godišnje (bez uključenih dividendi). Budući da je u istom periodu službena stopa inflacije iznosila je 2,4%, realni godišnji prinos je iznosio u prosjeku samo 0,3% godišnje uvećan za dividendu vjerojatno u prosjeku ne veću od 1% godišnje.

Poanta je to da Amerika jednostavno nije dobar primjer. Navoditi Ameriku kao argument da je ulaganje u dionice najmudrija moguća investicija je kao navoditi Luku Modrića kao argument da svako dijete treba postati nogometaš jer Modrić zarađuje milijune eura godišnje. Većina djece (zapravo gotovo nitko) neće postati novi Luka Modrić, kao što većina zemalja nikad neće biti Amerika (barem kada je u pitanju isplativost ulaganja na burzi).

3. Upitno je hoće li američke dionice nastaviti rasti istim tempom

Na gore navedeni argument da je isplativost ulaganja u većini zemalja niža nego u Americi se može replicirati da investitori danas (barem u Europi) nisu prisiljeni ulagati u dionice u vlastitoj zemlji, nego relativno jednostavno mogu ulagati i trgovati američkim dionicama i profitirati jednako kao i Amerikanci. To je istina. Za prosječnog investitora će vjerojatno u idućih nekoliko desetljeća biti sigurnije i unosnije ulagati u američke nego u hrvatske dionice jer američke kompanije će i dalje biti na vrhu svijeta po inovativnosti i produktivnosti, dok će mnoge hrvatske kompanije i dalje poslovati na rubu profitabilnosti.

Iako je realno za očekivati da će ulaganje u dionice u Americi biti isplativije nego u Hrvatskoj, upitno je hoće li ta isplativost u 21. stoljeću biti jednaka onoj iz 20. stoljeća. Naime, tijekom 20. stoljeća se SAD-u dogodilo sve najbolje što se moglo dogoditi. Od zemlje koja je tek stupila na svjetsku pozornicu kao ozbiljna država, SAD je postala daleko najjača ekonomska, politička i vojna sila na svijetu. Populacija te zemlje je porasla sa 76 milijuna stanovnika na 282 milijuna, što je porast od 271%. Da bi se to ponovilo u ovom stoljeću, 2100. godine populacija bi trebala dosegnuti 1 miljardu i 46 milijuna stanovnika, a to se gotovo sigurno neće dogoditi. Nije bilo rata na američkom teritoriju, a većinu ratova vođenih u drugim dijelovima svijeta Amerika je pobijedila (najvažniji su Prvi i Drugi svjetski rat te Hladni rat). U tim ratovima su mnoge druge razvijene zemlje doslovno do temelja uništene, pri čemu su nastradale i kompanije koje su bile jedina realna konkurencija američkim. Dok su američke kompanije koristile stabilnu i povoljnu ekonomsku situaciju kod kuće i podršku moćne američke politike za poslovanje u ostatku svijeta, kompanije u mnogim drugim zemljama su bile uništavane u ratovima, komunizmu, diktaturama i anarhijama pa su se američke kompanije mogle bez problema proširiti i postati najvećima na svijetu. Zbog toga su im i prihodi strelovito rasli, kao i vrijednost njihovih dionica i dioničkih indeksa.

Nije realno očekivati da će se u ovom stoljeću ponovno poklopiti sve te pozitivne okolnosti za američke dionice i u isto vrijeme sve negativne okolnosti u mnogim drugim dijelovima svijeta. Inozemna konkurencija će američkim kompanijama uzeti znatan dio tržišta, što će smanjiti i njihovu profitabilnost. Iako će prosječni godišnji prinos pri ulaganju u dionice vjerojatno i dalje biti viši od kamatnih stopa na oročenu štednju, vjerojatno će biti manji od 6,5% godišnje koliko je iznosio u posljednjih stotinjak godina.

4. Iznimno je teško imati prosječan ili iznadprosječan prinos

Svi navedeni postoci se odnose na prosječni prinos pri ulaganju, što znači da mnogi investitori ostvare veći prinos od prosjeka, ali isto tako mnogi ostvare manji prinos ili čak gubitak pri ulaganju. Na prvi pogled nije teško pobijediti prosjek, zar ne? Grdno se varate!

Prosječan prinos na burzi ne uspijeva napraviti niti većina investicijskih fondova, koji upravljaju milijardama i raspolažu svim mogućim resursima. Njih vode iskusni, vrhunski upućeni financijaši školovani na najboljim svjetskim sveučilištima, a vojska analitičara, matematičara i programera danonoćno pazi na sve moguće faktore koji mogu utjecati na rezultat njihove investicije.

Više je razloga zbog kojih je teško imati viši prinos od referentnog dioničkog indeksa. Jedan su naknade koje investitori plaćaju brokerima za trgovanje, jer trgovanje nije besplatno. Drugi razlog je činjenica da rastu dioničkih indeksa i isplativosti ulaganja u dionice najviše doprinose nove kompanije koje u nekoliko godina iz garaže ili studentskog doma postanu giganti vrijedni stotine milijardi dolara. Ali ne postane svaka novoosnovana firma novi Google ili Facebook. Velika većina ih propadne pri čemu ulagači izgube sve što su uložili u njihove dionice.

Zapravo je vrlo teško znati koja dionica ili investicija u idućih deset ili dvadeset godina biti najisplativija.

Mnogi ljudi 1900. godine nisu vjerovali da će za nekoliko desetljeća neke od najvećih kompanija na svijetu postati one koje prodaju kočije bez konja (automobile).

Predsjednik uprave IBM-a je 1943. izjavio da ne vjeruje da svijet treba više od pet računala. Dvadesetak godina kasnije, upravo je IBM na temelju prodaje tisuća računala postao jedna od najvrjednijih kompanija na svijetu.

Tijekom 1980-ih godina je najisplativije ulaganje u dionice bilo kupnja dionica Microsofta, kompanije koja nije proizvodila nikakav fizički proizvod, nego joj se sav posao svodio na osposobljavanje računala za rad, istih onih računala za koje je vlasnik Digital Equipment korporacije (firme koja se bavila elektroničkom opremom) rekao da ne vidi nikakav razuman razlog zašto bi netko kupio računalo za privatne svrhe.

Katastrofalnih predviđanja je bilo još. Suosnivač 3Com-a, kompanije koja je prodavala modeme, rutere i ostalu opremu za spajanje na internet je 1995. godine izjavio da korištenje interneta ne može više eksponencijalno rasti i da će 1996. doći do kraha nakon kojeg se više neće oporaviti. U trenutku pisanja teksta najvrijednije kompanije na svijetu su Apple, Amazon, Google, Microsoft, Facebook i Alibaba. Poslovanje svake od njih je neraskidivo povezano s internetom.

Da vam je netko prije 10 godina rekao da će firma koja ima web stranicu koja se temelji na tome da možete kliknuti sviđa li vam se ili ne fotografija od prijatelja i poznanika (Facebook – vrijednost 415 milijardi dolara) vrijediti više od Toyote (174 mlrd), Volkswagena (72 mlrd) , BMW-a (47 mldr), Daimlera (54 mlrd), Fiata (25 mlrd), Peugeota (19 mlrd), Mitsubishija (9 mlrd) i Mazde (6 mlrd) zajedno, biste li mu vjerovali?

Kasnije je svijet investiranja postao još luđi. Tijekom 2017. godine najisplativije ulaganje bile su kriptovalute, a posebno Bitcoin – kojem je cijena samo u toj godini porasla s približno 900 na 15.000 USD (porast od 1560%). Mnoge institucije kao što su centralne banke i financijski upućeni ljudi poput Warren Buffetta su upozoravali da se radi ekstremno rizičnoj i vrlo glupoj investiciji koja je osuđena na propast. Bili su u pravu. Danas je više nego jasno da postojeće kriptovalute ne mogu zaživjeti u praksi, no čak ti najupućeniji ljudi iz svijeta financija nisu uspjeli predvidjeti da će nastati takva manija i financijski balon.

Iz gore navedenih primjera vidi se da je ekstremno teško, možda čak i nemoguće predvidjeti koja investicija će biti najisplativija u idućih par godina. Ako to ne uspijevaju niti vlasnici i direktori firmi koji razvijaju tu tehnologiju, fond menadžeri s Wall Streeta za koje danonoćno rade stotine genijalaca pa čak ni milijarderi poput Georga Sorosa i Buffeta, mislite li zaista da vi možete?

Usporedba ulaganja u dionice i investicijsko zlato

Mali investitori bez mnogo znanja, iskustva, vremena za praćenje tržišta i insajderskih informacija ovise o sreći. Dio će ih povremeno ostvariti zaista veliku zaradu u samo par godina, ali oni su manjina. Velika većina će ih proći mnogo lošije od prosjeka ili će pri ulaganju izgubiti novac. Budući da se ljudi vole hvaliti uspjehom i kriti neuspjeh, u medijima se u pravilu pojavljuju samo oni sretnici koji su se ulaganjem obogatili, na temelju čega mnogi ljudi dobivaju previše ružičastu sliku o svijetu ulaganja u dionice.

Da bi investitor dugoročno imao realne šanse ostvariti prosječan ili iznadprosječan prinos pri ulaganju mora imati jako puno znanja o psihologiji investiranja, diverzifikaciji, preslagivanju portfelja, poslovnim sektorima u koje ulaže, mora odvajati dosta vremena za praćenje vijesti o pojedinoj firmi i ekonomskoj situaciji općenito, mora imati čeličnu disciplinu da ne podlegne utjecaju okoline i medija u recesijama kada mu ulog topi pred očima, a svi mu se smiju jer nije na vrijeme prodao dionice. Činjenica je da većina ljudi nema ni znanje ni vrijeme niti karakter potreban za uspjeh pri ulaganju u dionice i zbog toga riskiraju da njihov novac postane lak plijen vukovima s Wall Streeta.

Za veliku većinu ljudi je mnogo bolja opcija ulaganje u investicijsko zlato u obliku zlatnih poluga ili zlatnika. Ta investicija je mnogo sigurnija od špekuliranja dionicama pa čak i od oročene štednje u bankama, a dugoročno zadržava vrijednost kapitala. Naime, nominalna cijena zlata u prosjeku je posljednjih 50 godina rasla po 8% godišnje, što je bilo više nego dovoljno za pokriti učinak inflacije. Za razliku od ulagača u dionice koji se kontinuirano moraju brinuti o situaciji na burzi, mogućnosti recesije, političkim i financijskim krizama, vlasnici zlatnih poluga mogu mirno spavati. Naime, vrijednost zlata je relativno stabilna već tisućama godina. Bez obzira na krize, ratove, propast država, carstava i njihovih valuta, zlato je uvijek vrijedilo u svim dijelovima svijeta.

Budući da cijena zlata nikad nigdje nije pala na nulu, nitko nikada pri ulaganju u zlato nije izgubio cjelokupnu investiciju, niti će se to dogoditi u budućnosti. To se za ulagače u dionice nažalost ne može reći. Pomalo paradoksalno, ulaganje u dionice je u prosjeku unosnije od ulaganja u zlato, ali na svijetu vjerojatno postoje deseci milijuna ljudi koji su ulaganjem u dionice izgubili cjelokupni ulog.

Ulaganje u dionice će dugoročno vjerojatno i dalje u prosjeku biti nešto isplativije od ulaganja u zlato, no kao što je gore navedeno, ta statistika je varljiva. Pri odluci u što investirati novac zapitajte se jeste li spremni na rizik koji postoji pri investiranju u dionice i kolike su realne šanse da budete iznad prosjeka. Ako pak želite sigurnost i miran san, investicijsko zlato je vjerojatno mnogo bolja opcija. Kupnja zlatnih poluga je mnogo jednostavnija nego većina ljudi misli. Kod Centra Zlata po najpovoljnijim uvjetima u Hrvatskoj možete kupiti zlato uglednih svjetskih kovnica zlata poput švicarskog Argor-Heraeusa ili austrijske Münze Österreich. Za sve naše klijente koji nemaju privatni sef u kući ili banci omogućujemo čuvanje zlata u našim sefovima. Još jedna prednost ulaganja u zlato nad drugim investicijama je činjenica da je investicijsko zlato u cijeloj EU oslobođeno svih poreza, za razliku od dionica, fondova, nekretnina i oročene štednje u bankama.

Ako imate bilo kakvih pitanja o ulaganju u zlato, slobodno nas kontaktirajte pomoću kontakt podataka navedenih na vrhu stranice!

Pogledaj najbolju ponudu investicijskog zlata u Hrvatskoj klikom na link:

Imate dodatnih pitanja o ulaganju u zlato? Javite se našim stručnjacima za besplatne konzultacije:

O autoru:

Josip Kokanović, mag. oec.

Josip Kokanović operativni je direktor Centra Zlata i vodeći stručnjak za plemenite metale u Hrvatskoj. Kokanović je i istaknuti financijski stručnjak s dugogodišnjim iskustvom u financijskoj industriji te kolumnist i čest gost predavač specijaliziran za teme ulaganja i financijske pismenosti.

Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.